Trabzonspor'dan KAP'a yapılan bildirimde yer alan ifadeler;

BAĞIMSIZ DENETÇİ RAPORU

Trabzonspor Sportif Yatırım ve Futbol İşletmeciliği Ticaret A.Ş. Genel Kurulu'na:

A) Konsolide Finansal Tabloların Bağımsız Denetimi

1) Sınırlı Olumlu Görüş

Trabzonspor Sportif Yatırım ve Futbol İşletmeciliği Ticaret A.Ş. ("Şirket") ve bağlı ortaklığının ("Grup") 31 Mayıs 2022 tarihli konsolide finansal durum tablosu ile aynı tarihte sona eren hesap dönemine ait; konsolide kâr veya zarar ve diğer kapsamlı gelir tablosu, konsolide özkaynak değişim tablosu ve konsolide nakit akış tablosu ile önemli muhasebe politikalarının özeti de dâhil olmak üzere konsolide finansal tablo dipnotlarından oluşan konsolide finansal tablolarını denetlemiş bulunuyoruz.

Görüşümüze göre, Sınırlı Olumlu Görüşün Dayanakları bölümünde belirtilen konuların etkileri hariç olmak üzere ilişikteki konsolide finansal tablolar, Grup'un 31 Mayıs 2022 tarihi itibarıyla konsolide finansal durumunu ve aynı tarihte sona eren hesap dönemine ait finansal performansını ve konsolide nakit akışlarını, Türkiye Finansal Raporlama Standartlarına (TFRS'lere) uygun olarak tüm önemli yönleriyle gerçeğe uygun bir biçimde sunmaktadır.

2) Sınırlı Olumlu Görüşün Dayanakları

31 Mayıs 2022 tarihi itibarıyla, Grup'un kısa ve uzun vadeli diğer alacaklar hesabı içerisinde ana hissedarı Trabzonspor Futbol İşletmeciliği Ticaret Anonim Şirketi ("Futbol A.Ş.") toplam 408.179.169 TL (31 Mayıs 2021: 11.847.627 TL) tutarında alacağı bulunmaktadır. Grup, söz konusu alacak için 31 Mayıs 2022 tarihinde sona eren hesap döneminde 203.115.229 TL faiz geliri kaydetmiştir. Grup yönetimi "TFRS 9" (Finansal Araçlar) standardı uyarınca söz konusu alacakların tahsil edilebilirliği konusunda beklenen kredi zararı analizi yapmamış ve konsolide finansal tablolarda bu alacaklara ilişkin herhangi bir karşılık ayırmamıştır. Söz konusu alacak tutarının tahsilatına ilişkin belirsizlikler nedeniyle tarafımızca bu alacakların tahsil edilebilirliğine ve vadesine ilişkin bir denetim görüşü oluşturulamamıştır.

Yaptığımız bağımsız denetim, Sermaye Piyasası Kurulu'nca yayımlanan bağımsız denetim standartlarına ve Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK) tarafından yayımlanan Türkiye Denetim Standartlarının bir parçası olan Bağımsız Denetim Standartlarına (BDS'lere) uygun olarak yürütülmüştür. Bu Standartlar kapsamındaki sorumluluklarımız, raporumuzun Bağımsız Denetçinin Finansal Tabloların Bağımsız Denetimine İlişkin Sorumlulukları bölümünde ayrıntılı bir şekilde açıklanmıştır. KGK tarafından yayımlanan Bağımsız Denetçiler için Etik Kurallar (Etik Kurallar) ile finansal tabloların bağımsız denetimiyle ilgili mevzuatta yer alan etik hükümlere uygun olarak Şirketten bağımsız olduğumuzu beyan ederiz. Etik Kurallar ve mevzuat kapsamındaki etiğe ilişkin diğer sorumluluklar da tarafımızca yerine getirilmiştir. Bağımsız denetim sırasında elde ettiğimiz bağımsız denetim kanıtlarının, sınırlı olumlu görüşümüzün oluşturulması için yeterli ve uygun bir dayanak oluşturduğuna inanıyoruz.

3) İşletmenin Sürekliliğine İlişkin Önemli Belirsizlik

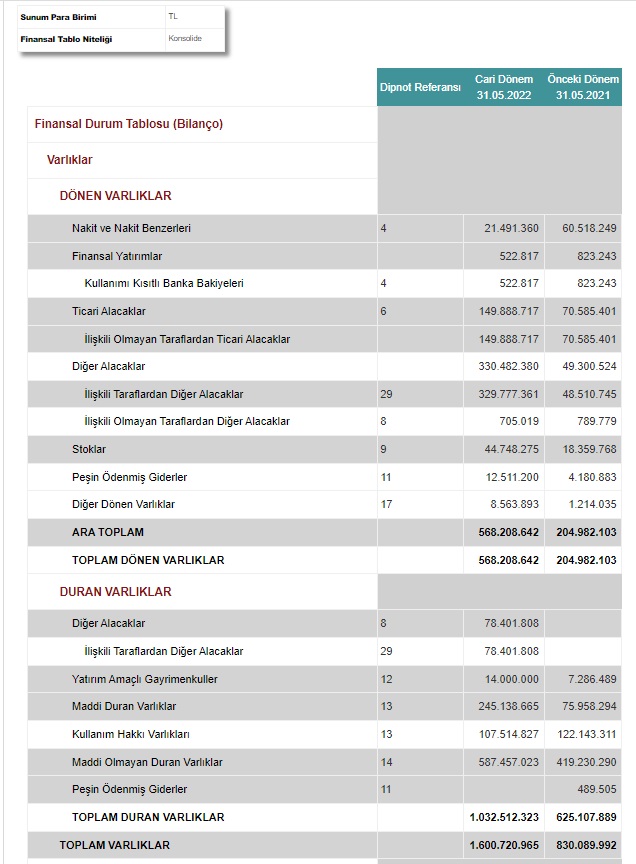

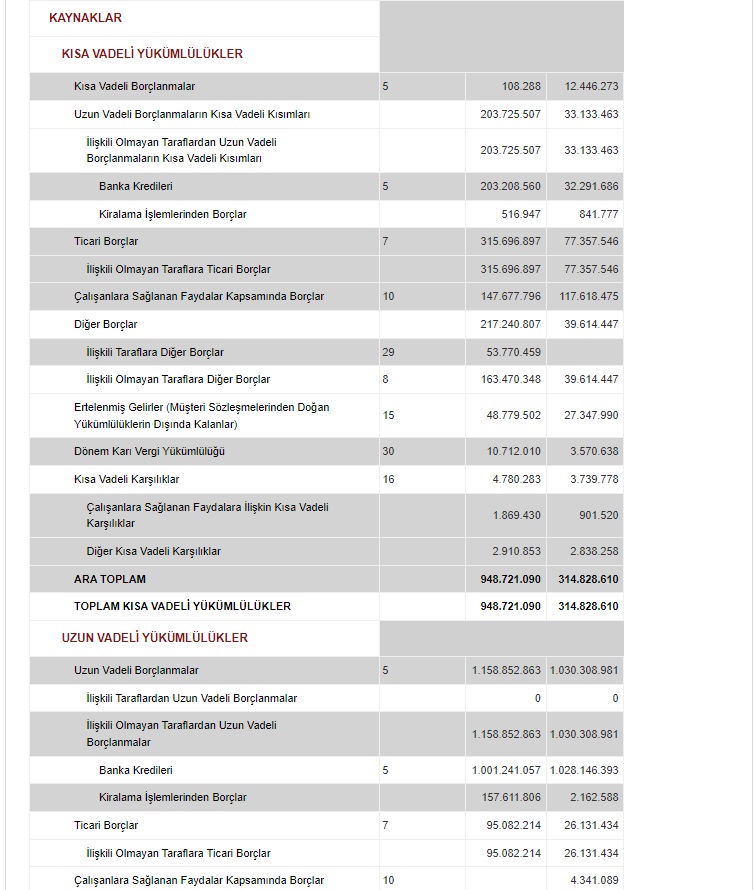

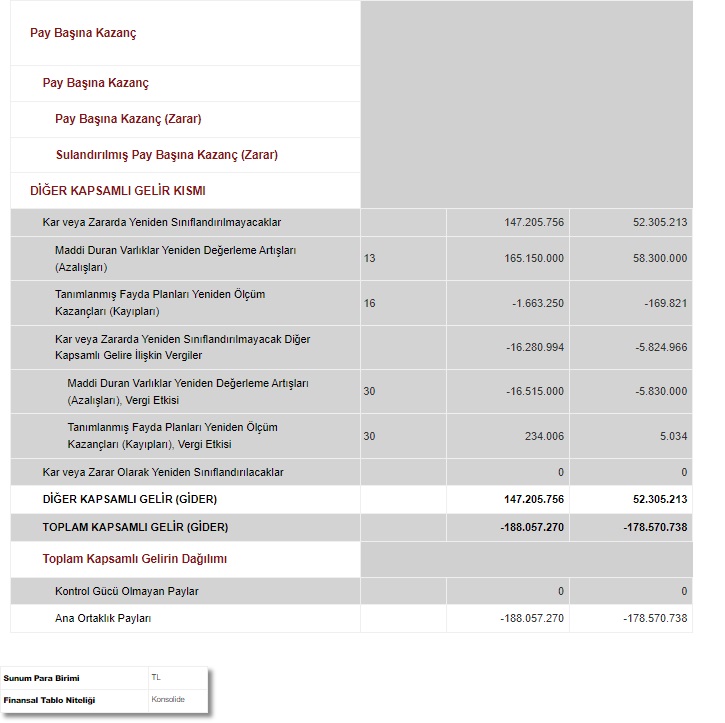

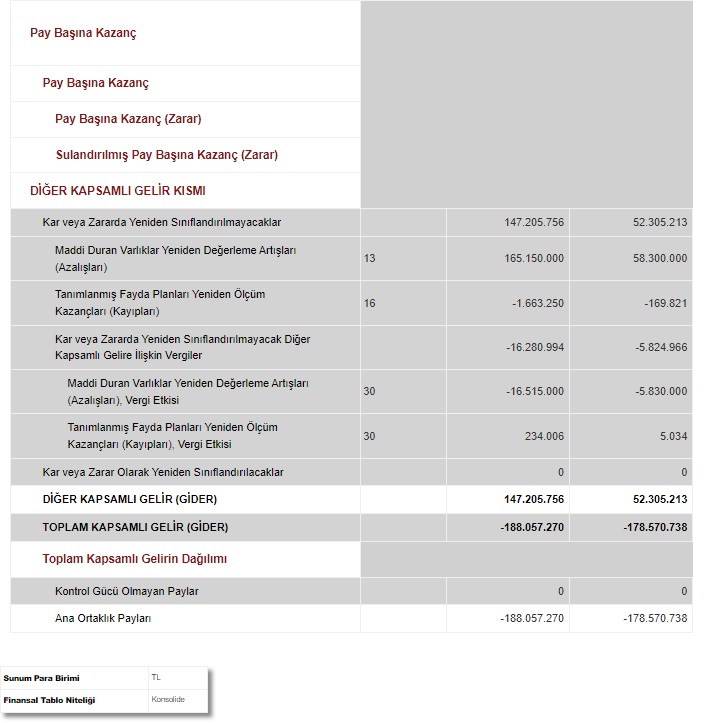

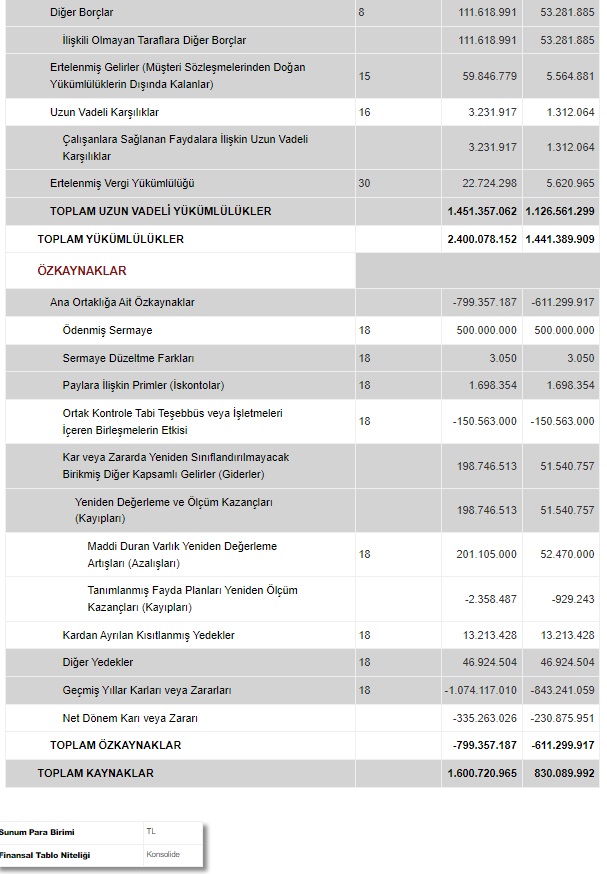

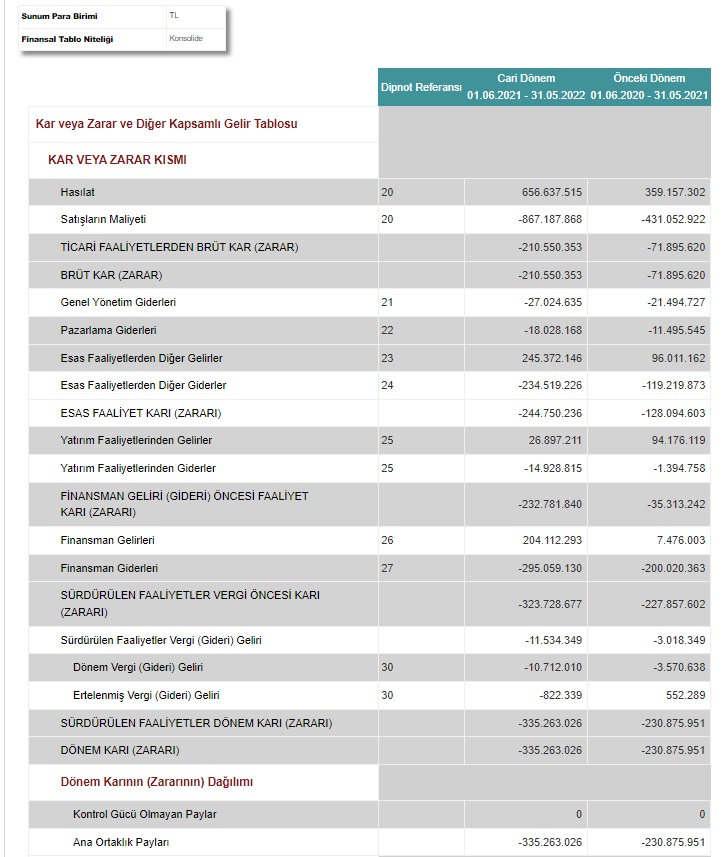

Grup'un 31 Mayıs 2022 tarihi itibarıyla sona eren yılda 335.263.026 TL (31 Mayıs 2021 - 230.875.951 TL) zarar ettiğine, 31 Mayıs 2022 tarihi itibarıyla kısa vadeli yükümlülüklerin dönen varlıkları 380.512.448 TL (31 Mayıs 2021- 109.846.507TL) aştığına, özkaynaklarının negatif 799.357.187 TL (31 Mayıs 2021 - 611.299.917 TL) olduğuna ve özkaynakların negatife dönmesinin ayrıca Türk Ticaret Kanunu (TTK)'nın 376. maddesi kapsamında borca batıklık olarak değerlendirdiğine ilişkin yaptığı açıklamalara dikkat çekmek isteriz. Bu şartlar, ilgili dipnotta açıklanan diğer hususlar ile birlikte, Grup'un sürekliliğinin devamına ilişkin ciddi şüpheler oluşturabilecek önemli belirsizliklerin bulunduğuna işaret etmektedir. Grup yönetiminin bu husus üzerindeki açıklamalarını içeren 2 no'lu dipnotta açıklanmıştır. Bu husus tarafımızca verilen görüşü etkilememektedir.

4) Diğer Husus

Grup'un 31 Mayıs 2021 tarihinde sona eren hesap dönemine ait konsolide finansal tablolarının bağımsız denetimi başka bir bağımsız denetçi tarafından gerçekleştirilmiş olup, 9 Ağustos 2021 tarihli bağımsız denetçi raporunda sınırlı olumlu görüş bildirilmiştir.

5) Dikkat Çekilen Husus

Şirket Akyazı Şenol Güneş Spor Kompleksi'ni nihai ortağı Trabzonspor Kulübü Derneği'nden alt kiracı olarak 15 yıl süreyle kiralamıştır. Gençlik ve Spor Bakanlığı Spor Genel Müdürlüğü ile Şirket'in nihai ortağı Trabzonspor Kulübü Derneği arasında imzalanan stadyum kira sözleşmesi bir yıllıktır. Şirket, Akyazı Şenol Güneş Spor Kompleksi'nin, uzun süreli tahsisi konusundaki sürecin devam etmekte olduğunu kamuoyuna duyurmuştur.

Ancak bu husus, tarafımızca verilen sınırlı olumlu görüşü değiştirmemektedir.

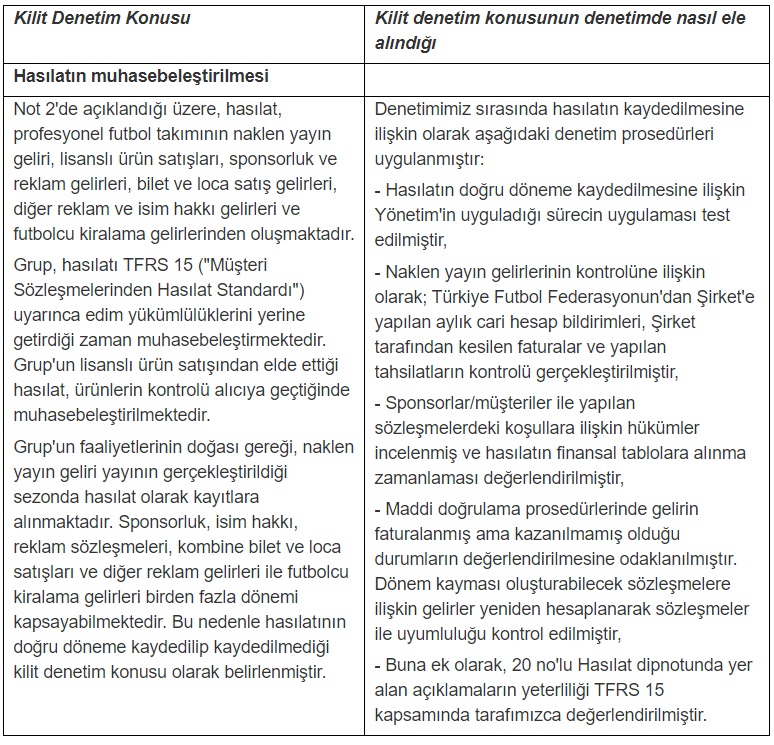

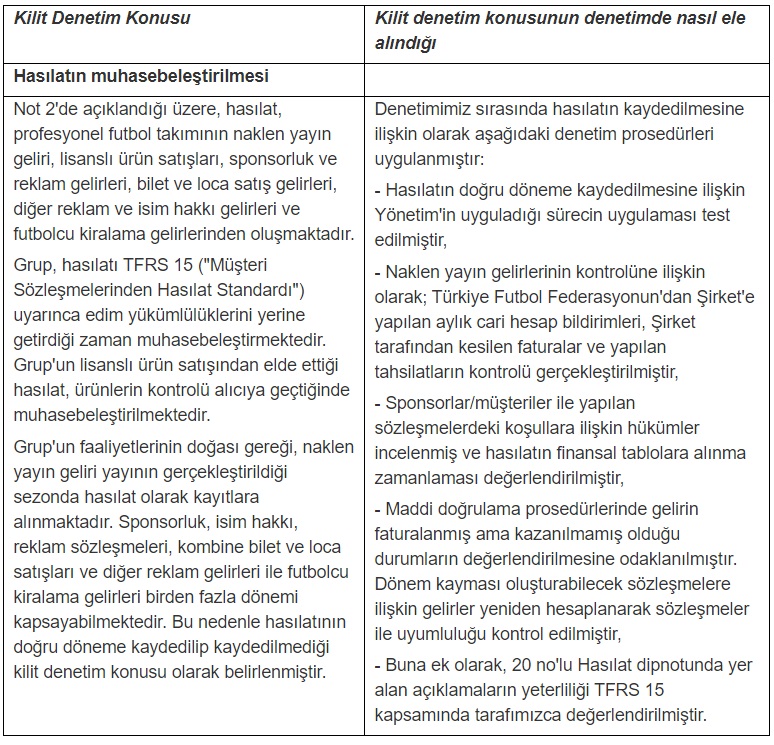

6) Kilit Denetim Konusu

Kilit denetim konusu, mesleki muhakememize göre cari döneme ait konsolide finansal tabloların bağımsız denetiminde en çok önem arz eden konudur. Kilit denetim konusu, bir bütün olarak konsolide finansal tabloların bağımsız denetimi çerçevesinde ve konsolide finansal tablolara ilişkin görüşümüzün oluşturulmasında ele alınmış olup, bu konu hakkında ayrı bir görüş bildirmiyoruz. Tarafımızca; Sınırlı Olumlu Görüşün Dayanakları bölümünde açıklanan konulara ilâve olarak aşağıda açıklanan konu kilit denetim konusu olarak belirlenmiş ve raporumuzda bildirilmiştir.

7) Yönetimin ve Üst Yönetimden Sorumlu Olanların Konsolide Finansal Tablolara İlişkin Sorumlulukları

Grup yönetimi; konsolide finansal tabloların TFRS'lere uygun olarak hazırlanmasından, gerçeğe uygun bir biçimde sunumundan ve hata veya hile kaynaklı önemli yanlışlık içermeyecek şekilde hazırlanması için gerekli gördüğü iç kontrolden sorumludur.

Konsolide finansal tabloları hazırlarken yönetim; Grup'un sürekliliğini devam ettirme kabiliyetinin değerlendirilmesinden, gerektiğinde süreklilikle ilgili hususları açıklamaktan ve Grup'u tasfiye etme ya da ticari faaliyeti sona erdirme niyeti ya da mecburiyeti bulunmadığı sürece işletmenin sürekliliği esasını kullanmaktan sorumludur.

Üst yönetimden sorumlu olanlar, Grup'un finansal raporlama sürecinin gözetiminden sorumludur.

8) Bağımsız Denetçinin Konsolide Finansal Tabloların Bağımsız Denetime İlişkin Sorumlulukları

Bir bağımsız denetimde, biz bağımsız denetçilerin sorumlulukları şunlardır:

Amacımız, bir bütün olarak konsolide finansal tabloların hata veya hile kaynaklı önemli yanlışlık içerip içermediğine ilişkin makul güvence elde etmek ve görüşümüzü içeren bir bağımsız denetçi raporu düzenlemektir. Sermaye Piyasası Kurulu'nca yayımlanan bağımsız denetim standartlarına ve BDS'lere uygun olarak yürütülen bir bağımsız denetim sonucunda verilen makul güvence; yüksek bir güvence seviyesidir ancak, var olan önemli bir yanlışlığın her zaman tespit edileceğini garanti etmez. Yanlışlıklar hata veya hile kaynaklı olabilir. Yanlışlıkların, tek başına veya toplu olarak, finansal tablo kullanıcılarının bu konsolide tablolara istinaden alacakları ekonomik kararları etkilemesi makul ölçüde bekleniyorsa bu yanlışlıklar önemli olarak kabul edilir.

Sermaye Piyasası Kurulu'nca yayımlanan bağımsız denetim standartlarına ve BDS'lere uygun olarak yürütülen bağımsız denetimin gereği olarak, bağımsız denetim boyunca mesleki muhakememizi kullanmakta ve mesleki şüpheciliğimizi sürdürmekteyiz. Tarafımızca ayrıca:

- Konsolide finansal tablolardaki hata veya hile kaynaklı "önemli yanlışlık" riskleri belirlenmekte ve değerlendirilmekte; bu risklere karşılık veren denetim prosedürleri tasarlanmakta ve uygulanmakta ve görüşümüze dayanak teşkil edecek yeterli ve uygun denetim kanıtı elde edilmektedir. (Hile; muvazaa, sahtekârlık, kasıtlı ihmal, gerçeğe aykırı beyan veya iç kontrol ihlali fiillerini içerebildiğinden, hile kaynaklı önemli bir yanlışlığı tespit edememe riski, hata kaynaklı önemli bir yanlışlığı tespit edememe riskinden yüksektir.)

- Grup'un iç kontrolünün etkinliğine ilişkin bir görüş bildirmek amacıyla değil ama duruma uygun denetim prosedürlerini tasarlamak amacıyla denetimle ilgili iç kontrol değerlendirilmektedir.

- Yönetim tarafından kullanılan muhasebe politikalarının uygunluğu ile yapılan muhasebe tahminlerinin ve ilgili açıklamaların makul olup olmadığı değerlendirilmektedir.

- Elde edilen denetim kanıtlarına dayanarak, Grup'un sürekliliğini devam ettirme kabiliyetine ilişkin ciddi şüphe oluşturabilecek olay veya şartlarla ilgili önemli bir belirsizliğin mevcut olup olmadığı hakkında ve yönetimin işletmenin sürekliliği esasını kullanmasının uygunluğu hakkında sonuca varılmaktadır. Önemli bir belirsizliğin mevcut olduğu sonucuna varmamız hâlinde, raporumuzda, konsolide finansal tablolardaki ilgili açıklamalara dikkat çekmemiz ya da bu açıklamaların yetersiz olması durumunda olumlu görüş dışında bir görüş vermemiz gerekmektedir. Vardığımız sonuçlar, bağımsız denetçi raporu tarihine kadar elde edilen denetim kanıtlarına dayanmaktadır. Bununla birlikte, gelecekteki olay veya şartlar Grup'un sürekliliğini sona erdirebilir.

- Konsolide finansal tabloların, açıklamalar dâhil olmak üzere, genel sunumu, yapısı ve içeriği ile bu tabloların, temelini oluşturan işlem ve olayları gerçeğe uygun sunumu sağlayacak şekilde yansıtıp yansıtmadığı değerlendirilmektedir.

- Konsolide finansal tablolar hakkında görüş vermek amacıyla, topluluk içerisindeki işletmelere veya faaliyet bölümlerine ilişkin finansal bilgiler hakkında yeterli ve uygun denetim kanıtı elde edilmektedir. Grup denetiminin yönlendirilmesinden, gözetiminden ve yürütülmesinden sorumluyuz. Verdiğimiz denetim görüşünden de tek başımıza sorumluyuz.

Diğer hususların yanı sıra, denetim sırasında tespit ettiğimiz önemli iç kontrol eksiklikleri dâhil olmak üzere, bağımsız denetimin planlanan kapsamı ve zamanlaması ile önemli denetim bulgularını üst yönetimden sorumlu olanlara bildirmekteyiz.

Bağımsızlığa ilişkin etik hükümlere uygunluk sağladığımızı üst yönetimden sorumlu olanlara bildirmiş bulunmaktayız. Ayrıca bağımsızlık üzerinde etkisi olduğu düşünülebilecek tüm ilişkiler ve diğer hususlar ile varsa, ilgili önlemleri üst yönetimden sorumlu olanlara iletmiş bulunmaktayız.

Üst yönetimden sorumlu olanlara bildirilen konular arasından, cari döneme ait konsolide finansal tabloların bağımsız denetiminde en çok önem arz eden konuları yani kilit denetim konularını belirlemekteyiz. Mevzuatın konunun kamuya açıklanmasına izin vermediği durumlarda veya konuyu kamuya açıklamanın doğuracağı olumsuz sonuçların, kamuya açıklamanın doğuracağı kamu yararını aşacağının makul şekilde beklendiği oldukça istisnai durumlarda, ilgili hususun bağımsız denetçi raporumuzda bildirilmemesine karar verebiliriz.

B) Mevzuattan Kaynaklanan Diğer Yükümlülüklere İlişkin Rapor

1) 6102 sayılı Türk Ticaret Kanunu'nun ("TTK") 398'inci maddesinin dördüncü fıkrası uyarınca düzenlenen Riskin Erken Saptanması Sistemi ve Komitesi Hakkında Denetçi Raporu 9 Ağustos 2022 tarihinde Grup'un Yönetim Kurulu'na sunulmuştur.

2) TTK'nın 402'nci maddesinin dördüncü fıkrası uyarınca Grup'un 1 Haziran 2021 - 31 Mayıs 2022 hesap döneminde defter tutma düzeninin, finansal tabloların, kanun ile Şirket esas sözleşmesinin finansal raporlamaya ilişkin hükümlerine uygun olmadığına dair, sınırlı olumlu görüşün dayanağı bölümündeki konular haricinde önemli bir hususa rastlanmamıştır.

3) TTK'nın 402'nci maddesinin dördüncü fıkrası uyarınca Yönetim Kurulu tarafımıza denetim kapsamında istenen açıklamaları yapmış ve talep edilen belgeleri vermiştir.

Bu bağımsız denetimi yürütüp sonuçlandıran sorumlu denetçi Kaan Birdal'dır.

Güney Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik Anonim Şirketi

A member firm of Ernst & Young Global Limited

Kaan Birdal, SMMM

Sorumlu Denetçi

9 Ağustos 2022

İstanbul, Türkiye

RAPORUN TAMAMINI OKUMAK İÇİN TIKLAYIN: Trabzonsporfinansalrapor

Finansal Tablolara İlişkin Genel Açıklama

RAPORUN TAMAMINI OKUMAK İÇİN TIKLAYIN: Trabzonsporfinansalrapor